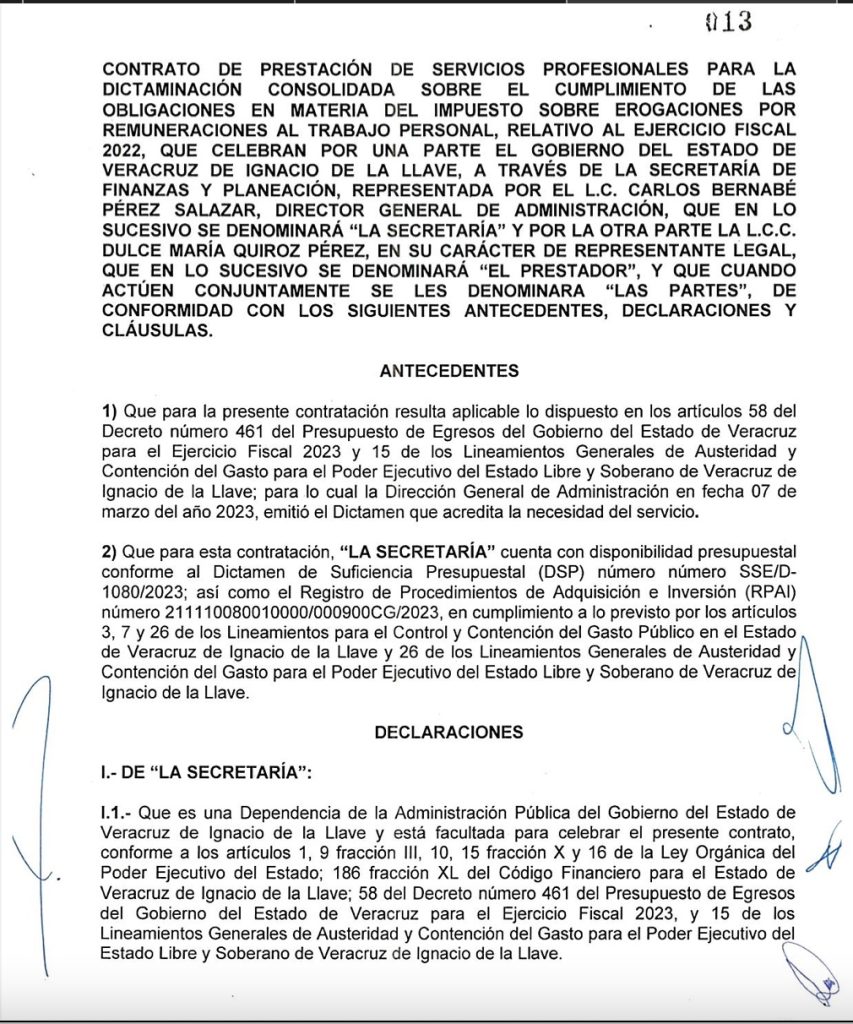

La Secretaría de Finanzas y Planeación pagó casi 700 mil pesos a un tercero para que le informe si realiza el cobro adecuadamente del Impuesto sobre Erogaciones por Remuneraciones al Personal.

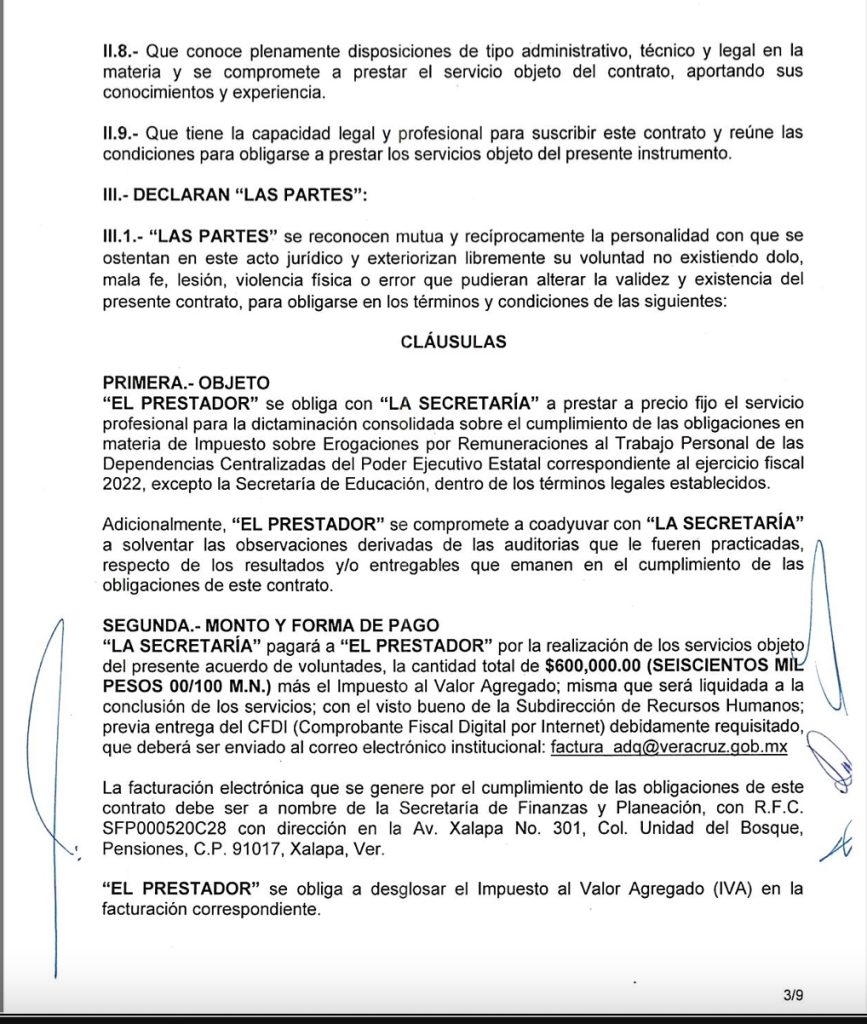

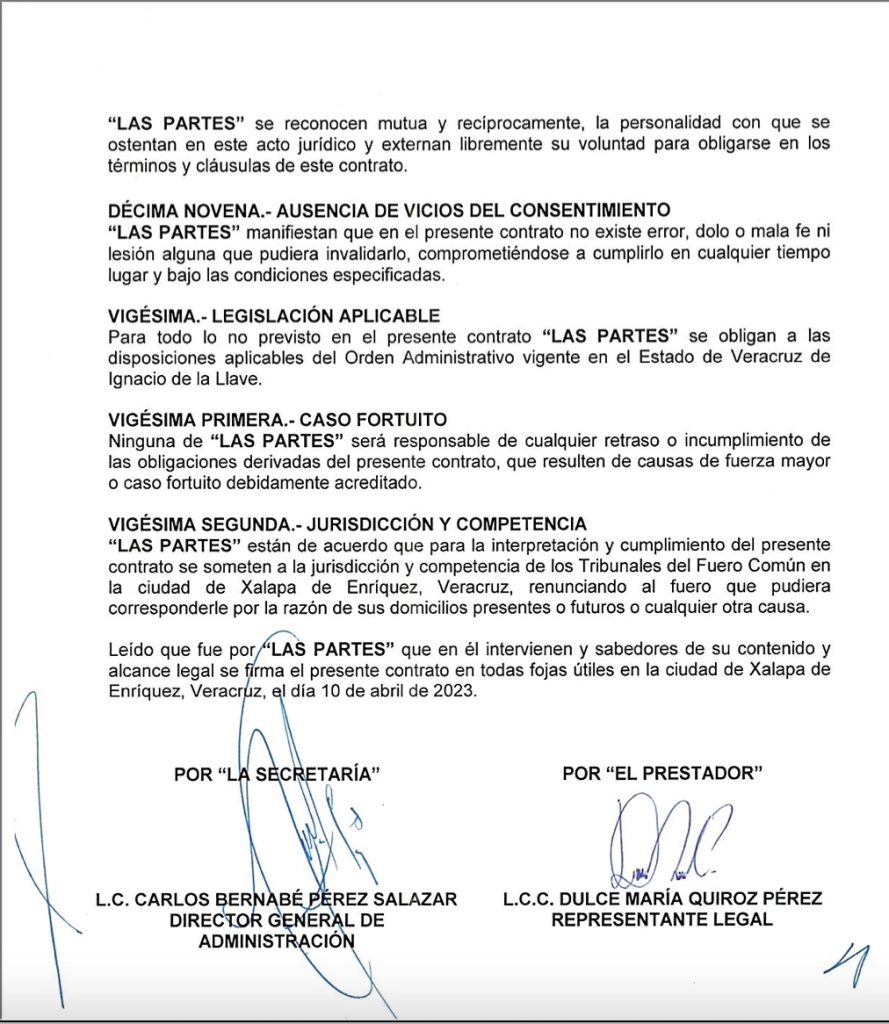

De acuerdo con el contrato celebrado el pasado, 10 de abril de este año, la Sefiplan contrató a una Sociedad Civil, con Registro Federal de Contribuyentes AGC070730BP5, representada por la contadora Dulce María Quiroz Pérez, agremiada al Colegio de Contadores Públicos de Veracruz, a prestar a precio fijo el servicio profesional para la dictaminación consolidada sobre el cumplimiento de las obligaciones en el citado impuesto, en todas las dependencias centralizadas al Poder Ejecutivo, correspondiente al 2022, con excepción de la Secretaría de Educación.

Es decir, la Sefiplan, dependencia obligada a cobrar los impuestos estatales en Veracruz, contrató a un tercero, para saber si cobró de manera efectiva, adecuada y legal el llamado Impuesto al Trabajo dentro del Gobierno del Estado,

A su vez, la dependencia a cargo del titular José Luis Lima Franco se obligó a pagarle a dicha sociedad civil la cantidad de 600 mil pesos, más el Impuesto al Valor Agregado, en total 696 mil pesos, cantidad que, conforme al contrato, debió ser cubierta en agosto pasado.

La Sefiplan, que durante la actual administración ha presumido control, automatización y digitalización de sus servicios y acciones, demuestra que no conoce si hizo un adecuado cobro del Impuesto sobre Erogaciones a Remuneraciones a los Trabajadores.

Por ello, contrató un estudio de control interno contable establecido para el cumplimiento de las obligaciones en materia de Código Financiero para el Estado de Veracruz, lo que abre la puerta para preguntar si esos recursos públicos están siendo utilizados para fines personales de los funcionarios públicos que están obligados a hacer este trabajo o para otras tareas.

Dicho estudio, deberá incluir la evaluación sobre las políticas establecidas para afirmar si se cumple o no con las obligaciones legales y reglamentarias en el cálculo del impuesto, conciliaciones de las bases registradas en la contabilidad con las utilizadas de la determinación del impuesto referido, lo cual es tarea la Contraloría General del Estado, a través de su Órgano Interno de Control.

Con ello, dicha dependencia evidencia y acepta que se pudieron determinar posibles diferencias con las disposiciones al Código Financiero para el Estado de Veracruz, lo que supondría un delito por parte de los funcionarios de la Sefiplan responsables de esa área.

{kind=link}